O Escritório Financeiro da Sala de Ações da UFPB foi criado para dar treinamento aos integrantes do projeto no que diz respeito ao "atendimento" ao público dos principais assuntos de finanças pessoais. O objetivo é treinar alunos para a elaboração de planejamento financeiro, orçamento familiar, criação de reservas de emergências, soluções de dívidas, previdência privada e previdência social, investimentos em renda fixa e investimentos em renda variável.

Nos últimos anos o projeto tem efetuado atendimentos de mais de 400 pessoas com uma taxa de performance de mais de 80% (ou seja, 80% de resoluções de problemas apontados pelos interessados consultados). A equipe é treinada por meio de oficinas, minicursos, workshops e treinamentos temáticos para despertar a solução dos desafios reais sobre Educação Financeira. Atualmente o projeto mantém uma forte parceria com o PROCON PB, construindo um ambiente de atendimento aos interessados que procuram o PROCON para negociações e mediações no que se refere as finanças pessoais. Nossa meta é oferecer uma sala ambiente para "educar" os interessados que, por ventura, tenham problemas de equilíbrio orçamentário.

O Ambiente do Escritório Financeiro permite que se construa monitores de acompanhamento dos principais produtos financeiros que possam auxiliar os interessados em "checar" as respectivas taxas de juros que vigoram atualmente, bem como simular investimentos programados e seus respectivos custos financeiros

Vale ressaltar que este estudo tem a finalidade exclusivamente de aferição do aprendizado acadêmico.

O Termo "DÍVIDA" frequentemente carrega uma conotação negativa para muitas pessoas, devido à falta de compreensão sobre o que realmente constitui uma dívida e a lógica de crédito associada a ela. Essa aversão é agravada pela situação de muitas famílias que se encontram endividadas e de indivíduos em estado de superendividamento, ou seja, em dificuldades para sobreviver enquanto tentam pagar suas dívidas. Contudo, é importante destacar que, quando o Serasa menciona que mais da metade da população está endividada, ela inclui tanto dívidas consideradas ruins quanto aquelas que podem ser vistas como boas.

O objetivo deste relatório é apresentar uma visão abrangente sobre o mundo das dívidas, proporcionando uma compreensão clara de sua lógica. Além disso, busca orientar os indivíduos para que, caso seja necessário contrair uma dívida, que isso ocorra de maneira racional e que a dívida seja classificada como uma "dívida boa", ou seja que resulte em mais ganhos do que perdas.

Em uma relação de crédito, sempre há a presença de duas partes: o credor e o devedor. O credor é a parte que concede o empréstimo, acreditando no retorno do valor emprestado, enquanto o devedor é aquele que solicita o empréstimo e se compromete a devolvê-lo conforme acordado.

Para que essa relação funcione adequadamente, é essencial que o credor conheça bem o devedor, a fim de avaliar o risco associado ao empréstimo. Existem diversas maneiras pelas quais o credor pode realizar essa avaliação, seja analisando em birôs de crédito, como o Serasa, o SPC e o Boa Vista, seja na própria relação com o credor, ao verificar contas em atraso, negativadas e o compromisso do cliente com o banco. Quanto mais segura for essa relação, melhores serão as condições oferecidas ao devedor, facilitando o acesso ao crédito de forma sustentável e benéfica para ambas as partes envolvidas.

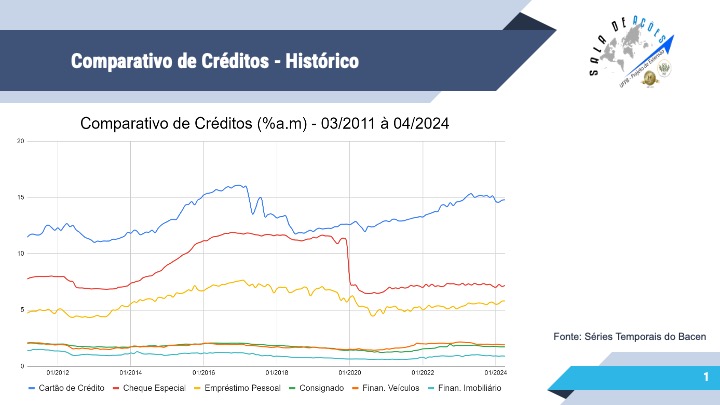

Com isso, essa relação de risco é observada no mercado por meio das altas taxas de cartão de crédito e cheque especial, já que nessas modalidades há pouca ou nenhuma análise do tipo do devedor. Diferente de outras modalidades, que são consideradas mais burocráticas, mas que garantem uma menor taxa. Dessa forma, compreende-se que quanto maior o risco para o credor, mais será a taxa cobrada, e tal relação pode ser vista no gráfico abaixo.

Por meio da tabela de comparativo de créditos pode-se verificar que as dívidas com o cartão de crédito possuem um maior custo, no ponto de vista do devedor. E em segundo lugar, o cheque especial, com características bem próximas ao cartão de crédito. Daí em frente as taxas vão diminuindo, com créditos considerados de menor risco para as instituições financeiras, as credoras.

A análise de crédito tem o objetivo de entender o movimento das taxas praticadas pelo mercado nas modalidades apresentadas. Dessa forma, as taxas estão atreladas ao risco envolvido na operação de crédito, dependendo dos agentes que fazem parte da operação, ou seja, a taxa da tabela é uma média do mercado, e não necessariamente será a taxa vigente no contrato de crédito de uma pessoa específica, pois isso depende do risco que ela oferece ao banco.

Apesar disso, a média do Banco Central reflete o que é praticado pelo mercado, e é verdade que em uma operação de crédito com um cartão de crédito será mais custoso para o cliente, ao comparar com um empréstimo pessoal, independente do perfil deste cliente, pois para o banco o risco será menor neste último.

Com isso, a taxa de cartão de crédito apresentou uma queda no mês de maio, em relação ao mês anterior, passando de 14,79% a.m para 14,77% a.m, sendo o Banco PARANA o que cobra a menor taxa do mercado, no período de 24 de Junho de 2024 à 28 de Junho de 2024, de 3,35% a.m ou 48,45% a.a. Com as cinco menores sendo as seguintes instituições:

Vale ressaltar que o cartão de crédito é concedido para os clientes que possuem uma conta corrente no banco, podendo haver outras taxas nessa relação. E ao fazer uma portabilidade da dívida com o Banco BARI para o PARANA, uma dívida inicial de R$1.000,00 deixaria de descontar R$1.062,10 no primeiro mês para descontar R$ 1.033,50, sendo essa diferença bem maior com o passar dos meses, de acordo com o gráfico acima.

Dessa forma, percebe-se que uma diferença de 1,06 pontos percentuais na taxa mensal, pode dobrar o montante da dívida no final do 5 anos, ao comparar o primeiro lugar do ranking com o segundo.

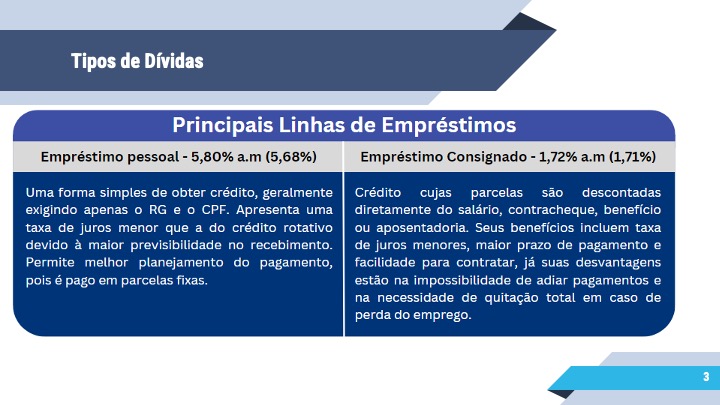

A taxa para Cheque Especial caiu no mês de maio de 7,18% a.m para 7,13% a.m, bem como a taxa para Empréstimo Pessoal, que caiu de 5,8% a.m para 5,68% a.m, e a taxa de Consignado - Setor Público caiu de 1,72% a.m para 1,71% a.m. Apresentando as seguintes instituições no ranking de menores taxas para o período de 21/06/2024 a 27/06/2024:

No entanto, as taxas de financiamentos não apresentaram queda, o financiamento de veículos se manteve em 1,91% a.m, já o financiamento imobiliário aumentou de 0,90% a.m para 0,91% a.m, em maio.

O movimento de alta das taxas de crédito imobiliário e de imóveis pode estar atrelado à tendência de alta da taxa selic, o que aumenta os custos não só para as taxas de financiamento, mas para todas as modalidades de crédito apresentadas, o que não aconteceu com todas. Porém, em especial, a taxa de financiamento é para longo prazo, o que sentirá mais o impacto de uma possível alta da taxa Selic, taxa básica de juros da economia, fazendo com que esse tipo de crédito tenha uma taxa maior. Assim, como as outras modalidades são mais de curto prazo, por exemplo, o cartão de crédito, e a taxa Selic atualmente está em 10,50% a.a, essas modalidades não serão tão impactadas pelo aumento da taxa.

O maior impacto do nível atual de crédito está no desincentivo à produção, ou seja, ao empreendedorismo e investimentos em capital, dado que o custo do crédito está alto, aumentando ainda mais o risco da iniciativa privada e do pequeno empreendedor. O que direciona o mercado para investimentos em Renda Fixa, com opções de investimento financeiro que possuem taxas atreladas à taxa Selic, com rentabilidades atrativas.

Precauções antes de entrar em uma dívida:

Olhando sob o ponto de vista do devedor, ele deverá se preocupar com o seu histórico de pagamentos e com a sua relação nos Bancos onde tem vínculo, procurando não estar inadimplente antes de entrar em uma nova dívida e estudar bem as taxas de juros do mercado, que variam para cada tipo de crédito, dado ao nível de segurança que esses tipos proporcionam para o credor, o banco. Dessa forma, na intenção de ajudá-lo a estudar as diferentes modalidades de créditos, a Sala de Ações disponibiliza uma ferramenta de acompanhamento das taxas dos principais tipos de crédito do mercado financeiro. Ademais, o consumidor pode verificar as seguintes questões antes de pedir um empréstimo:

a) Orçamento financeiro:

O orçamento é essencial para identificar quanto de renda entra no mês e quanto sai, de modo a entender o padrão de vida do consumidor e se há dinheiro disponível para o pagamento de parcelas em um contrato de dívida. A dívida não deve comprometer mais do que 30% da renda do consumidor, caso contrário, as instituições financeiras irão olhar mais negativamente para o seu cliente, entendendo que este não tem boa capacidade de organização das suas finanças.

A Sala de Ações disponibiliza uma planilha de orçamento financeiro.

b) Pontuação no Serasa:

Basta baixar o aplicativo do Serasa no seu celular, se cadastrar e verificar a sua pontuação, bem como histórico de dívidas anteriores. Essa pontuação terá peso na hora que o Banco for analisar seu devedor.

c) Verificar custos e contrato:

Ler o contrato do empréstimo com atenção, reconhecer o valor da multa em caso de atraso e exigir cópia do contrato antes de fechar o negócio. Bem como, prestar atenção nos custos de crédito envolvidos, verificando não somente a taxa de juros empregada, mas também o Custo Efetivo Total (CET), o qual engloba todos os custos envolvidos na operação.

d) Verificar se a instituição está autorizada a funcionar pelo Banco Central, ou conveniada ao INSS e levantar o número de reclamações. Isso pode ser visto por meio deste site: https://www.bcb.gov.br/meubc/encontreinstituicao.

e) Verificar qual instituição é mais vantajosa, seguindo os seguintes passos:

1- Entre no site oficial do Banco Central: https://www.bcb.gov.br/;

2- No menu “estatísticas”, acesse “taxa de juros” e chegue a este site: https://www.bcb.gov.br/estatisticas/txjuros. Onde você encontrará as diferentes modalidades a serem estudadas;

3- Clique na opção de crédito que deseja analisar e o site irá te redirecionar para um ranking com as instituições financeiras e as suas respectivas taxas de crédito, com a posição das taxas menores para as maiores.

0 comments:

Postar um comentário

Agradecemos seu comentário.